¿Nunca te has preguntado cómo se gestionan los recursos económicos en tu ciudad o en tu comunidad autónoma? ¿Quién paga el mantenimiento de las calles de tu localidad o la recogida de residuos en tu calle? En España, existen diferentes niveles de gestión de los recursos económicos en la Administración Pública: estatal, autonómico y local. Por un lado, el Estado y las comunidades autónomas presentan competencias más amplias, como sanidad, educación o seguridad. Por otro lado, las localidades y sus ayuntamientos se ocupan de gestionar los recursos económicos destinados a atender necesidades de la ciudadanía: calles, alumbrado público, residuos...

Todo ello queda regulado en la Ley de Haciendas Locales (LHL). ¿Te animas a conocer todos los detalles sobre qué es esta ley, qué regula, cuáles son sus principios y mucho más? ¡Empezamos!

¿Qué son las haciendas locales?

Las haciendas locales son el conjunto de recursos financieros y patrimoniales de los que disponen las entidades locales en España. Estas entidades locales están formadas, principalmente, por los ayuntamientos de las localidades, las diputaciones provinciales, los cabildos y los consejos insulares.

Estas entidades locales se ocupan de gestionar, controlar y supervisar los gastos e ingresos necesarios para prestar determinados servicios públicos a su ciudadanía.

En dicha normativa, se recogen los recursos de las entidades locales, que son:

- "Los ingresos tributarios procedentes de su patrimonio y demás de derecho privado.

- Participación en los tributos propios clasificados en tasas, contribuciones especiales e impuestos y los recargos exigibles sobre los impuestos de las comunidades autónomas o de otras entidades locales.

- Las participaciones en los tributos del Estado y de las comunidades autónomas.

- Las subvenciones.

- Los percibidos en concepto de precios públicos.

- El producto de las operaciones de crédito.

- El producto de las multas y sanciones en el ámbito de sus competencias.

- Las demás prestaciones de derecho público".

Asimismo, también se incluyen los recursos necesarios "para la cobranza de los tributos y de las cantidades que, como ingresos de derecho público, debe percibir la hacienda de las entidades locales". Aquí se incluyen:

- Prestaciones patrimoniales de carácter público no tributarias

- Precios públicos

- Multas y sanciones pecuniarias

¿Qué ley regula las haciendas locales?

Ya conoces qué son las haciendas locales y cuáles son los recursos económicos con los que cuentan, pero... ¿Qué ley regula las haciendas locales? ¿A qué normativa debo acudir para conocer todos los detalles sobre las Haciendas Locales y sus principales recursos? ¡Respondemos!

¿Sabes qué ley regula las Haciendas Locales? El Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

¿Sabes qué ley regula las Haciendas Locales? El Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

Entre los aspectos más destacados de esta ley, encontramos:

- Fuentes de ingresos de las entidades locales (ayuntamientos, diputaciones, etc.)

- Impuestos, tasas, contribuciones especiales y tributos que las entidades locales pueden aplicar a su ciudadanía

- Transferencias del Estado (del Estado hacia las entidades locales y viceversa)

- Normas sobre endeudamiento y control financiero de las entidades locales

¿Qué ley regula la financiación de las entidades locales?

En línea con lo anterior, una duda frecuente es la de qué ley regula la financiación de las entidades locales; es decir, qué tipo de normativa regula los recursos financieros disponibles para los municipios, provincias y otras entidades locales.

En concreto, el Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL), recoge puntos esenciales relacionados con los recursos financieros de las entidades locales, el sistema tributario local, la participación de las entidades locales en tributos estatales y la gestión presupuestaria, entre otros.

Además de esta ley, existen otras normativas que la complementan y que también regulan asuntos relacionados con la financiación de las entidades locales. Encontramos:

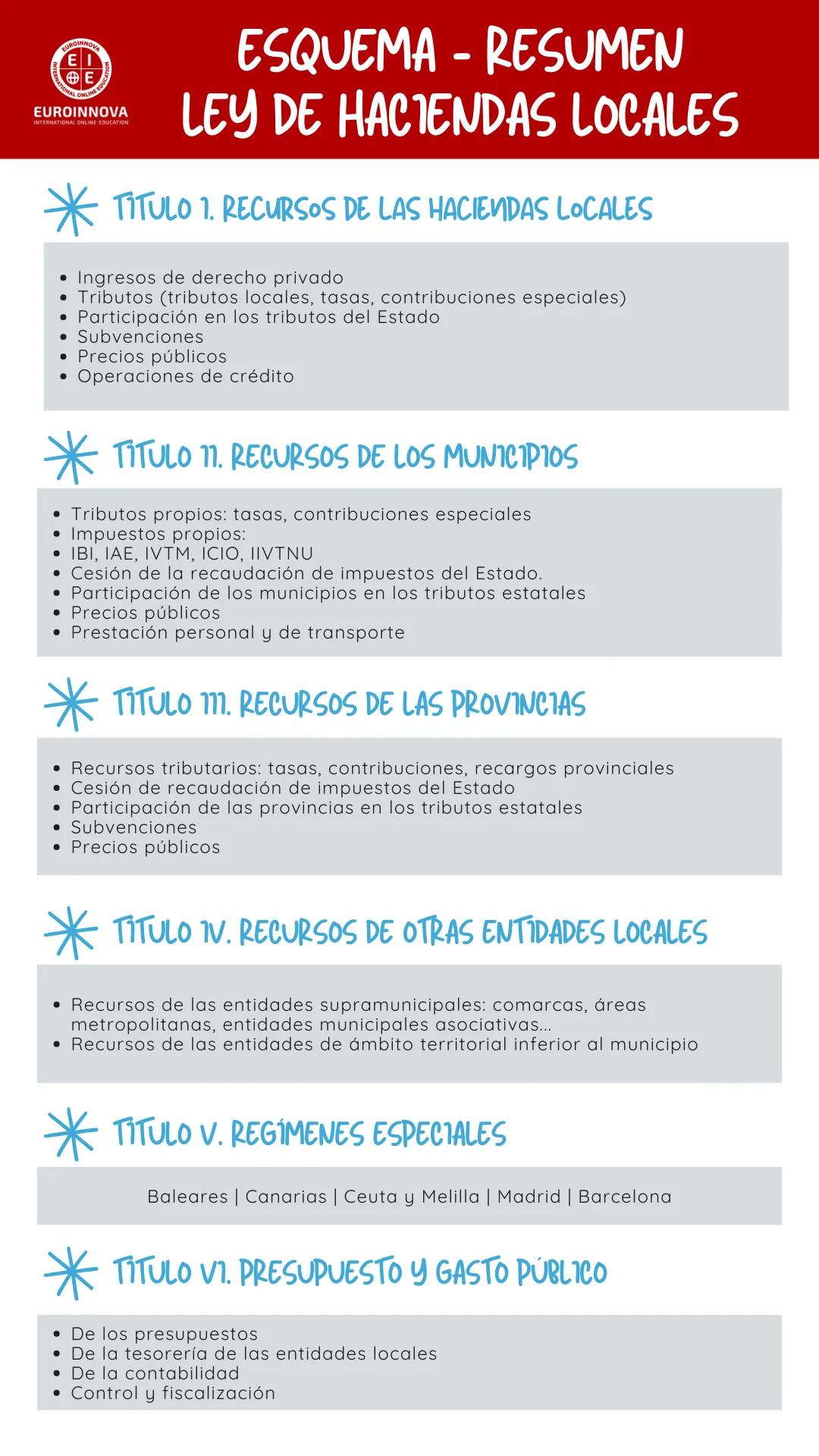

Esquema resumen de la Ley de Haciendas Locales

Para comprender mejor la estructura de la Ley de Haciendas Locales, te dejamos aquí un esquema-resumen que te ayudará a comprender los distintos títulos que la componen:

Además, te dejamos también el índice que compone la Ley de Haciendas Locales para que termines de entender su estructura:

- TÍTULO PRELIMINAR. Ámbito de aplicación

- TÍTULO I. Recursos de las haciendas locales

- Capítulo I. Enumeración

- Capítulo II. Ingresos de derecho privado

- Capítulo III. Tributos

- Capítulo IV. Participaciones en los tributos del Estado y de las comunidades autónomas

- Capítulo V. Subvenciones

- Capítulo VI. Precios públicos

- Capítulo VII. Operaciones de crédito

- TÍTULO II. Recursos de los municipios

- Capítulo I. Enumeración

- Capítulo II. Tributos propios

- Capítulo III. Cesión de recaudación de impuestos del Estado

- Capítulo IV. Participaciones de los municipios en los tributos del Estado

- Capítulo V. Precios públicos

- Capítulo VI. Prestación personal y de transporte

- TÍTULO III. Recursos de las provincias

- Capítulo I. Enumeración

- Capítulo II. Recursos tributarios

- Capítulo III. Cesión de recaudación de impuestos del Estado

- Capítulo IV. Participaciones de las provincias en los tributos del Estado

- Capítulo V. Subvenciones

- Capítulo VI. Precios públicos

- Capítulo VII. Otros recursos

- TÍTULO IV. Recursos de otras entidades locales

- Capítulo I. Recursos de las entidades supramunicipales

- Capítulo II. Recursos de las entidades de ámbito territorial inferior al municipio

- TÍTULO V. Regímenes especiales

- Balears

- Canarias

- Ceuta y Melilla

- Madrid

- Barcelona

- TÍTULO VI. Presupuesto y gasto público

- Capítulo I. De los presupuestos

- Capítulo II. De la tesorería de las entidades locales

- Capítulo III. De la contabilidad

- Capítulo IV. Control y fidelización

Principios que rigen a las haciendas locales

Los principios que rigen a las haciendas locales se encuentran regulados por el Real Decreto-ley 3/1981, de 16 de enero, por el que se aprueban determinadas medidas sobre régimen jurídico de las Corporaciones Locales. En él, se establecen los tres principios básicos:

- La autonomía de las corporaciones locales en la gestión de sus intereses

- El carácter democrático y representativo de los órganos de Gobierno

- La suficiencia de las Haciendas locales

Al margen de estos tres principios básicos que rigen las haciendas locales, queremos explicarte algunos artículos que te ayudarán a entender el funcionamiento de las haciendas locales:

- Artículo 57. Los ayuntamientos podrán establecer y exigir tasas por la prestación de servicios o la realización de actividades de su competencia.

- Artículo 20. Las entidades locales, en los términos previstos en esta ley, podrán establecer tasas por la utilización privativa o el aprovechamiento especial del dominio público local, así como por la prestación de servicios públicos o la realización de actividades administrativas de competencia local que se refieran, afecten o beneficien de modo particular a los sujetos pasivos.

- Artículo 24. Regula las cuotas tributarias de las tasas locales, basándose en la utilidad de la utilización privativa o aprovechamiento especial del dominio público local. Establece cómo fijar el importe de estas tasas, como los criterios de mercado, las licitaciones públicas o el porcentaje sobre los ingresos de empresas explotadoras de servicios de interés general.

- Artículo 59. Los impuestos que pueden exigir los ayuntamientos son:

- Impuesto sobre Bienes Inmuebles (IBI). Impuesto indirecto que grava la propiedad, usufructo y posesión de bienes inmuebles, tanto urbanos como rústicos.

- Impuesto sobre actividades económicas (IAE). Impuesto que grava el ejercicio de actividades empresariales, profesionales o artísticas dentro de una localidad concreta.

- Impuesto sobre Vehículos de tracción mecánica (IVTM). Impuesto que grava la titularidad de vehículos aptos para circular por la vía pública (coches, motos...)

- Impuesto sobre Construcciones, instalaciones y obras (ICIO). Impuesto que grava la realización de obras y construcciones que requieran de una licencia municipal para desarrollarse.

- Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza urbana (IIVTNU). Impuesto conocido como plusvalía municipal. Grava el incremento del valor que experimentan los terrenos urbanos cuando se transmiten; es decir, en las ventas, donaciones y herencias.

- Artículo 110. Este regula la gestión tributaria de ciertos impuestos. Establece que los sujetos pasivos deben presentar una declaración en el plazo determinado desde el devengo del impuesto.

Quizá te interesa leer sobre...

Titulaciones que te pueden interesar